ハローワールド!

皆さんこんばんわ!

火曜日の夜と土曜日の朝にこっそり

とブログを更新しています。

元ビジュアル系バンドマンで、

現在大手IT系サラリーマンで、

株式投資家のKYOHEIです。

本日も宜しくお願いしますmm

本日は、

「僕の40代の投資はどうな感じ?」

というブログです。

元ビジュアル系バンドマンでも

投資(資産形成)はできます。

参考になると思いますので、

是非、最後までお読み下さいね〜

第1作目(処女作)。初のこの私(KYOHEI・響兵)の人生の自叙伝「半生」〜化石に変わる前に〜を書きました。是非ともお読み下さい!!

【40代の投資】元ビジュアル系バンドマンのその後

40代とはどういう年代でしょう。

会社員の方なら地位も給与も上がり、

仕事が忙しくなる一方、

体の無理がきかなくなってくる年代。

プライベートでは子供の進学で教育費用がかさみ、

マイホームのローンの支払いに追われている年代。

場合によっては大病を患ったり、

年老いた親の面倒が必要になってくる人もいるでしょう。

何かと出費が重なる中、

自分の老後に漠然とした不安を抱き始める年代でもあります。

という感じで、投資どころではない感じですよね。。

本記事では、

多忙で充実した人生を送りつつも資産形成に出遅れ、

将来に漠然とした不安を抱く悩める40代の方に、

今からでも十分間に合う僕の資産形成の

一例をまとめました。

第1作目(処女作)。初のこの私(KYOHEI・響兵)の人生の自叙伝「半生」〜化石に変わる前に〜を書きました。是非ともお読み下さい!!

40代って実際どれくらい資産があるの?

40代の資産の平均値は

1,235万円

らしいです。

平均値は、高額の人に引っ張られるので

通常は、中央値を参考にします。

実態に近いのは「中央値」の531万円

妥当な数字かなと思います。

30代で仕事で培ってきたキャリアが

40代で花開く感じで、

サラリーマンとしては、

一番油の乗った時期だと思います。

ただ現実は、色々な出費があり、

そこまで貯蓄はできていない感じですかね。

第1作目(処女作)。初のこの私(KYOHEI・響兵)の人生の自叙伝「半生」〜化石に変わる前に〜を書きました。是非ともお読み下さい!!

貯蓄には節約が大事

僕のブログでは、

「節約」に

ついても書いております。

特に携帯代は、去年2021年は

殆ど払っていませんwww(ほぼ0円)

その節約で浮いた分を

投資に回しました。

![]()

副業で収入UP!!

節約だけでなく、

空き時間に「副業」をする事で

収入をアップさせて、

その分を投資に回す方法もあります。

僕のブログでは副業も勧めています。

年間で、

−50万の節約をし、

+50万の副業をして、

100万円を投資に充てれば、

5年で、40代平均を上回れますよ。

まずは、月に(節約・副業)で

5万円を目指しませんか?

僕のブログを参考にして下さい。

夢の配当金生活

節約・副業で貯蓄をし、

その貯金を元手に投資をはじめたなら、

高配当株に挑戦してみて下さい。

あくまで投資は自己責任ですが、

適切なリスクを取れるのであれば、

配当金生活も夢ではありません。

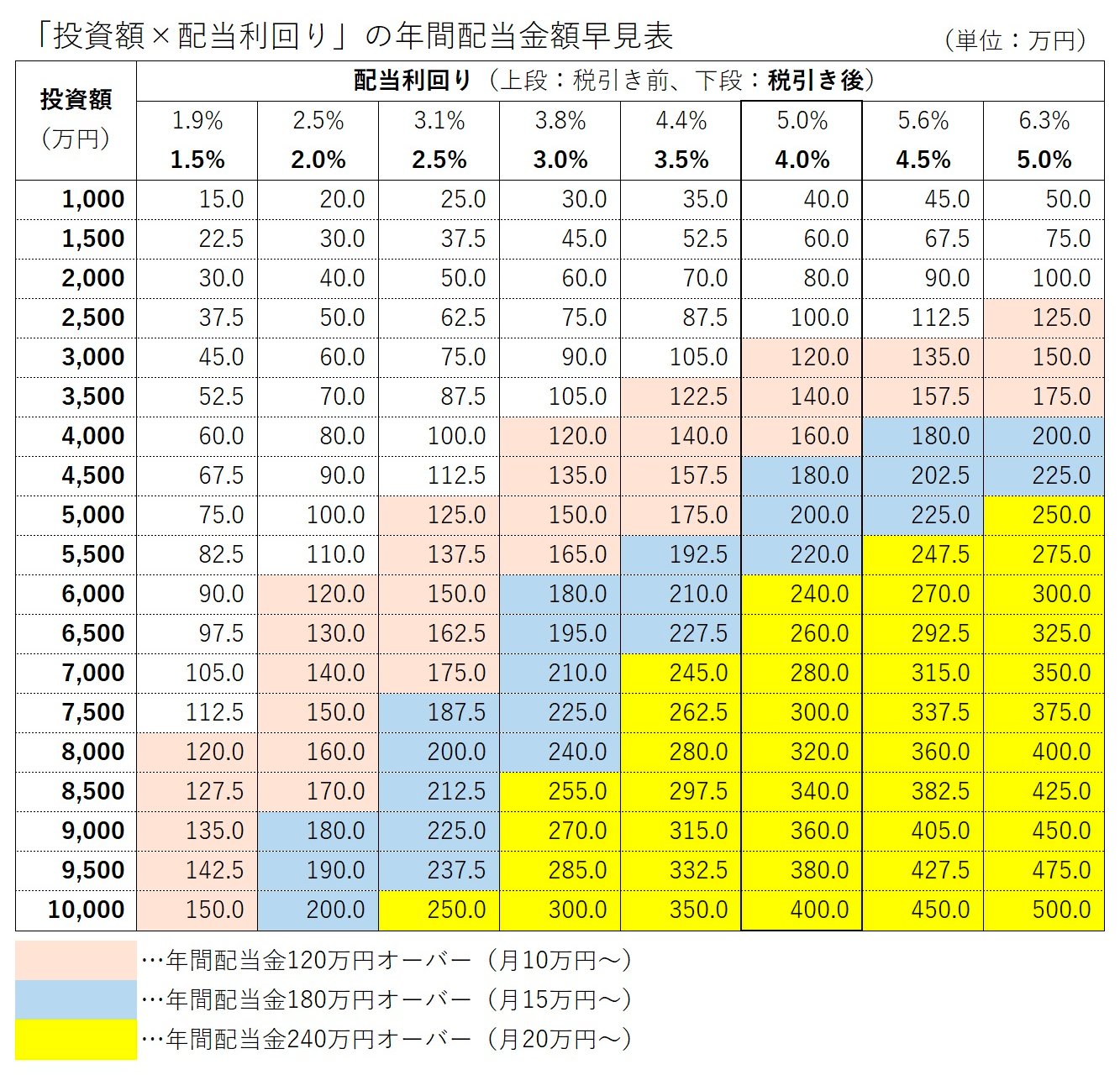

↑この図のように、

配当利回り5%と仮定したら(シンプルに)

5000万円を投資で

税金を引かれた配当金が、

200万円

も年間入ってきます。

あくまで目安ですが。。

※無茶苦茶な想定ではありせん。

第1作目(処女作)。初のこの私(KYOHEI・響兵)の人生の自叙伝「半生」〜化石に変わる前に〜を書きました。是非ともお読み下さい!!

貧乏時代からの反動

僕の場合、

極貧バンドマン時代を経て、

英語とプログラミングを学び

IT系のサラリーマンに転職し

現在は、株式投資家でもあります。

貧乏時代の苦悩は、こちらの記事と

自伝で赤裸々に語っています。。。

第1作目(処女作)。初のこの私(KYOHEI・響兵)の人生の自叙伝「半生」〜化石に変わる前に〜を書きました。是非ともお読み下さい!!

英語版もあります。

40代になった現在(いま)。。

節約・副業もしてなんとかやりくりしながら、

投資をしております。

↑こちらの、

コア・サテライト投資で話をしましたが、

基本は、

資産の何%かを投資に回すというルール

を決めております。

今の生活もありますので、

絶対現金も残しておいて下さい。

あと、

一点張りでは投資をしていません。

仮想通貨もちょっとだけ投資していますwww

第1作目(処女作)。初のこの私(KYOHEI・響兵)の人生の自叙伝「半生」〜化石に変わる前に〜を書きました。是非ともお読み下さい!!

まとめ

僕の場合の40代の投資を長々と解説をしました。。

御察しの通り20代の僕は、

貯蓄0でしたwww

超貧乏バンドマンで、

その後単身貧乏留学で、

一点張りで

自己投資にフルコミットしていました!

それが功を奏して、

今の大手IT企業サラリーマンに繋がっております。

あの時点で、フルコミットで自己投資していなかったら、今のこの状態ではなかったかもしれません。。ギリギリセーフ。。

サラリーマンでも余裕がありますが、

さらに節約・副業をすることで

馬力が上がりました。

なので、皆様にオススメしています。

再現性はありますので、

今からでも遅くはありません。

5000万円投資は一例ですので、

その4分の1

または、5分の1

でも、配当金はその分が入ります。

その配当金で、光熱費を払ったりすると、「生活にゆとり」を感じる事ができます。

これが、私の40代の投資(現状)でした。

これからも少しずつ伸ばしていく感じです。

参考になりましたら、これ幸いです。

そして、何度も言ってますが、

FIREを達成した暁には、

こちらを着てステージに立ちたいと思います。

それではまた!!

CU!!